Afrique du Sud

Afrique du Sud  Chine

Chine  Inde

Inde  Japon

Japon  Philippines

Philippines  Singapour

Singapour  Sri Lanka

Sri Lanka  Thaïlande

Thaïlande  Colombie

Colombie  Equateur

Equateur  Allemagne

Allemagne  Autriche

Autriche  Danemark

Danemark  Espagne

Espagne  Finlande

Finlande  France

France  Hongrie

Hongrie  Norvège

Norvège  Pologne

Pologne  Portugal

Portugal  Roumanie

Roumanie  Royaume-Uni

Royaume-Uni  Suisse

Suisse  Suède

Suède  EAU

EAU  Canada

Canada  Etats-Unis

Etats-Unis  Mexique

Mexique .svg)

Il y a quelques mois, j'ai changé de banque pour profiter d'une expérience bancaire numérique plus conviviale, particulièrement attiré par leur solution moderne de gestion de l'identité et de l'accès des clients (CIAM). En tant que personne attachée à la commodité et à la sécurité, j'ai été particulièrement impressionné dès le début du processus d'intégration. Le système CIAM de la banque a facilité un processus de création de compte rapide et sécurisé en utilisant mon courriel et mon numéro de téléphone. J'ai apprécié l'authentification à deux facteurs qui a ajouté une couche supplémentaire de sécurité sans complexité inutile. Contrairement à mon expérience bancaire précédente, qui m'obligeait à jongler avec plusieurs mots de passe et questions de sécurité, ce système utilise l'authentification biométrique sécurisée pour une connexion sans effort.

Après l'intégration, j'ai découvert les avantages des services personnalisés. L'application m'a accueilli par mon nom et m'a proposé de manière proactive des conseils financiers adaptés à mes habitudes de consommation. Par exemple, elle m'a suggéré des outils de budgétisation correspondant à mes objectifs financiers, ce qui a simplifié ma gestion financière.

En outre, le système CIAM a rationalisé le soutien à la clientèle. Lorsque j'ai eu besoin d'aide, il m'a été facile d'y accéder par l'intermédiaire de l'application. Le système a reconnu mon identité, ce qui a permis aux représentants de l'assistance de retrouver rapidement mes informations, me faisant ainsi gagner un temps précieux et me donnant l'impression d'être un client apprécié.

Dans l'ensemble, cette solution moderne de CMEI a transformé mon parcours bancaire en une expérience transparente. Elle offre non seulement une sécurité accrue, mais aussi un service personnalisé et efficace, faisant de la gestion financière un jeu d'enfant. Cette expérience positive m'a conforté dans l'idée de mettre en œuvre des solutions CIAM robustes dans le secteur de la banque, des services financiers et de l'assurance (BFSI).

Alors que le secteur (BFSI) adopte la transformation numérique, des solutions CIAM robustes sont vitales. Ces solutions sont conçues pour gérer en toute sécurité les identités et les accès des clients sur différentes plateformes. Elles jouent un rôle crucial en veillant à ce que les organisations fournissent un accès transparent et sécurisé à leurs services tout en protégeant les données sensibles des clients et en facilitant les expériences personnalisées des clients.

Comme le dit l'adage, "on ne peut comprendre la valeur de quelque chose de bien que si l'on reconnaît vraiment la différence et l'impact de ce à quoi l'on s'accroche actuellement".

Ce blog explore le rôle critique des solutions de gestion de l'identité et de l'accès des clients (CIAM ) dans la pérennisation du secteur de la banque, des services financiers et de l'assurance (BFSI). Il se penche sur les lacunes des systèmes existants, soulignant le besoin de solutions modernes et agiles.

Les lacunes des systèmes d'identité traditionnels et personnalisés

De nombreuses organisations du secteur BFSI s'appuient sur des systèmes d'identité personnalisés ou sur des infrastructures patrimoniales disparates. Bien que ces solutions répondent à des besoins à court terme, elles ne parviennent pas à évoluer, à s'adapter ou à fournir des expériences transparentes aux clients d'aujourd'hui et à la demande du paysage réglementaire dans le secteur BFSI.

Principaux défis

Pour les utilisateurs finaux :

- Expériences fragmentées : Les clients doivent souvent se connecter à des services distincts (par exemple, banque de détail, assurance, crédit), ce qui réduit leur engagement.

- Sécurité des données et problèmes de confiance : Les systèmes d'authentification faibles exposent les utilisateurs à des violations de données, à l'hameçonnage et à la prise de contrôle de comptes. Des rapports soulignent que les institutions financières sont confrontées à des menaces croissantes telles que les ransomwares, qui coûteront en moyenne 2,58 millions de dollars par attaque en 2024 (Venio IT Analysis).

- Lenteur de l'intégration : La vérification manuelle des documents et la longueur des formulaires dissuadent les clients, 50 % d'entre eux abandonnant le processus d'onboarding en raison d'une mauvaise expérience utilisateur (source : ForgeRock).

Pour les institutions BFSI :

- Systèmes d'identité fragmentés : Les silos entre les systèmes existants entravent la consolidation des données, la personnalisation et l'efficacité, ce qui retarde les processus d'intégration et entrave la prestation de services.

- Obstacles à la conformité réglementaire : Le respect de réglementations dynamiques telles que GDPR, CCPA, PSD2 et AML nécessite des mises à jour coûteuses de systèmes personnalisés. Rien qu'en 2022, les amendes liées au GDPR ont dépassé le milliard de dollars.

- Protection limitée contre la fraude : Les systèmes traditionnels ne parviennent pas à détecter les menaces avancées telles que le credential stuffing et les attaques de robots, 75 % des institutions financières faisant état d'au moins une attaque de prise de contrôle de compte par an (Abnormal Security).

- Coûts élevés et problèmes d'évolutivité : Les anciens systèmes exigent des investissements importants pour les mises à niveau et manquent d'agilité pour prendre en charge une base d'utilisateurs croissante.

Pourquoi le CIAM change la donne pour BFSI

Le CIAM va au-delà de l'identité, de l'authentification et de l'autorisation de base. Les solutions modernes sont essentielles pour transformer les interactions avec les clients, renforcer la confiance et maintenir un avantage concurrentiel.

Exploiter le modèle des cinq forces de Michael Porter

Le cadre de Porter offre une perspective stratégique pour comprendre le potentiel de transformation du CIAM dans le secteur BFSI :

1. Menace de nouveaux entrants

Le secteur BFSI est confronté à une concurrence intense de la part de startups fintech agiles et de néobanques. Ces perturbateurs donnent la priorité à l'orientation client en privilégiant des fonctionnalités telles que l'intégration transparente, une sécurité solide et une expérience utilisateur supérieure.

Comment le CMEI atténue cette menace :

- Onboarding sans friction: Des fonctionnalités telles que l'authentification sans mot de passe et les modèles de risque adaptatifs réduisent le temps d'intégration jusqu'à 70 %, comme le montre la mise en œuvre de ForgeRock pour les banques traditionnelles.

- Conformité réglementaire: Les fournisseurs de CIAM veillent à ce que les institutions BFSI respectent les normes mondiales telles que GDPR et PSD2 grâce à des modules de conformité pré-intégrés.

- Détection de la fraude: Les outils pilotés par l'IA, comme l'analyse comportementale, contrecarrent les techniques de fraude avancées.

Étude de cas : Une néobanque adoptant un CIAM basé sur l'authentification unique (SSO) a gagné une part de marché substantielle en offrant une expérience d'accueil supérieure (Okta).

2. Pouvoir de négociation des clients

Les clients d'aujourd'hui exigent des expériences transparentes, sécurisées et personnalisées. Si leurs besoins ne sont pas satisfaits, ils peuvent facilement passer à la concurrence. Comment le CMEI renforce la fidélité des clients :

- Amélioration de l'expérience client: Le SSO, l'accès multicanal et les tableaux de bord personnalisés améliorent la convivialité et réduisent le taux de désabonnement jusqu'à 40 % (Okta).

- Recommandations personnalisées: Les profils unifiés des clients permettent aux institutions BFSI de proposer des offres et des services sur mesure.

Exemple : ForgeRock a aidé une société de gestion de patrimoine à intégrer les données de ses clients sur l'ensemble des canaux, ce qui a permis d'augmenter les taux de fidélisation de 30 %.

3. Menace de substitution

Les grandes entreprises technologiques (comme Google Pay, Apple Pay) et les technologies émergentes comme la finance décentralisée (DeFi) représentent une menace importante.

Comment le CMEI contrecarre les substituts :

- Protection avancée contre la fraude : Des outils tels que l'authentification multifactorielle (MFA) et la sécurité des API empêchent les violations et le vol de données.

- Excellence de l'expérience utilisateur : Les systèmes de CIAM basés sur le cloud correspondent à l'homogénéité offerte par les plateformes Big Tech.

Étude de cas Les outils CIAM de NuData permettent de détecter les tentatives de fraude tout en offrant une expérience utilisateur fluide. NuData exploite la puissance de l'analyse comportementale et biométrique, permettant à ses clients de prédire les fraudes avec une précision de 99 %. [Source:Cbinsights]

4. Pouvoir de négociation des fournisseurs

Les institutions BFSI s'appuient fortement sur les fournisseurs de technologie pour conduire la transformation numérique. Comment le CMEI facilite la collaboration avec les fournisseurs :

- Interopérabilité : Les solutions CIAM à base d'API s'intègrent de manière transparente aux piles technologiques existantes.

- Adaptabilité : Des mises à jour régulières permettent aux institutions de se conformer aux nouvelles réglementations et exigences en matière de sécurité.

Au fur et à mesure que les exigences réglementaires augmentent, les organisations BFSI dépendront de plus en plus des fournisseurs de CIAM tels que ForgeRock, Ping Identity, etc. pour leur agilité et leur conformité.

5. Rivalité sectorielle

La concurrence au sein de l'industrie BFSI est féroce, les institutions rivalisant pour se différencier en améliorant l'expérience client et la confiance.

Comment le CMEI offre un avantage concurrentiel :

- Différenciation CX : Une intégration plus rapide et des tableaux de bord personnalisés créent une expérience utilisateur supérieure.

- Atténuation de la fraude : La détection sophistiquée des fraudes réduit les pertes financières et renforce la confiance.

Exemple : Les solutions CIAM de Sift ont réduit de 1,9 million de dollars les pertes hebdomadaires dues à des prises de contrôle de comptes pour une société de marchés financiers [Source : GlobeNewswire].

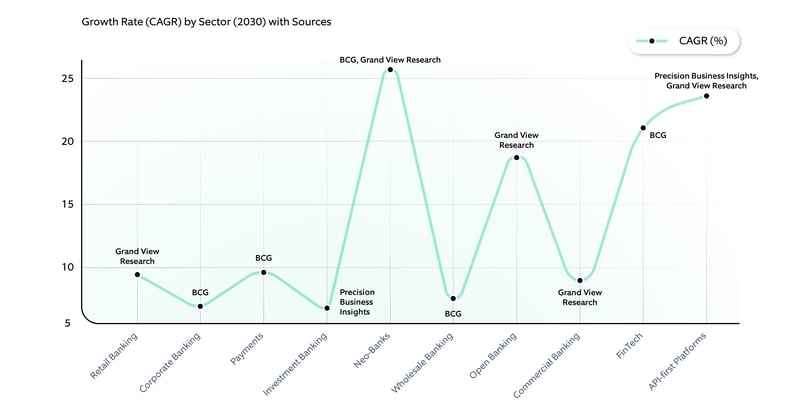

Tendances de croissance du marché prévues d'ici 2030

Proposition de valeur dans tous les secteurs BFSI des différents services CIAM

|

Services CIAM |

Banque |

Assurance |

Entreprises d'investissement |

FinTech |

NBFCs |

Passerelles de paiement |

Solution CIAM recommandée |

|

Enregistrement des utilisateurs |

Intégration KYC transparente, vérification de l'identité numérique |

Vérification de l'identité du titulaire de la police |

Vérification de l'identité de l'investisseur |

Embarquement facile de l'utilisateur |

e-KYC et formulaires simplifiés |

Onboarding rapide |

Plateformes CIAM modulaires avec une approche API-first pour l'évolutivité et la personnalisation |

|

Authentification adaptative |

Authentification basée sur le risque, biométrie |

MFA contextuelle |

Empreinte digitale de l'appareil |

Techniques adaptatives basées sur l'IA |

Surveillance de la géolocalisation |

Authentification par étapes |

Biométrie comportementale et systèmes basés sur l'IA/ML |

|

Détection et prévention des fraudes |

Surveillance des transactions |

Détection des anomalies |

Lutte contre le blanchiment d'argent |

Analyse des risques de fraude |

Analyse comportementale |

Alertes de fraude en temps réel |

Plateformes de gestion de la fraude avec conception API-first |

|

Profilage progressif |

- Collecte progressive des préférences de transaction - Simplifier le KYC sur plusieurs interactions |

- Recueillir des informations sur les assurés au fil du temps - Se concentrer sur les étapes de la vie et les mises à jour de l'état de santé |

- Recueillir progressivement la tolérance au risque et les objectifs d'investissement |

- Permettre d'abord l'accueil de base - Ajouter des champs de données avancés au fur et à mesure de l'augmentation de l'utilisation par les clients |

- Recueillir les profils financiers et de crédit par étapes - Simplifier les demandes de prêt |

- Permettre l'accès progressif aux informations relatives aux commerçants et aux paiements - Recueillir progressivement les données transactionnelles |

CIAM avec personnalisation avancée et profilage progressif |

|

Personnalisation |

- Fournir des recommandations sur mesure en matière d'épargne ou de prêt - Tableaux de bord financiers dynamiques |

- Suggérer des politiques basées sur les profils et l'historique de l'utilisateur - Rappels de renouvellement sur mesure |

- Recommandation de portefeuilles alignés sur les objectifs - Alertes personnalisées en cas d'évolution du marché |

- Ressources d'éducation financière ciblées - Options de prêt ou d'investissement personnalisées |

- Suggestion de plans de prêts ou d'IME sur mesure - Mise en relation personnalisée entre l'emprunteur et le prêteur |

- Proposer des promotions ciblées - Fournir des remises en espèces ou des récompenses en fonction de l'historique des achats |

CIAM piloté par l'IA avec moteur de personnalisation et de recommandation |

|

Gestion omnicanale |

- Accès transparent à travers les applications, les succursales et le web - Connexion unifiée pour tous les services |

- S'assurer que les mises à jour des politiques sont accessibles sur le web, les applications et les plateformes assistées par un agent |

- Synchronisation des données de portefeuille entre les services mobiles, de bureau et d'agence |

- Identité unifiée pour les services tels que les prêts P2P et les applications de micro-investissement. |

- Assurer une gestion cohérente des IME et un suivi de l'état dans les centres mobiles et les centres d'appel |

- Permettre le suivi des transactions entre appareils - Synchronisation des reçus et de l'activité des comptes |

CIAM multiplateforme avec support omnicanal intégré |

|

Confiance zéro |

- Mise en œuvre d'une MFA adaptative pour des services bancaires sécurisés - Authentification basée sur le risque pour les transactions de grande valeur |

- Utiliser la géolocalisation pour l'accès aux demandes - Vérifier les agents avec des permissions basées sur les rôles |

- Sécuriser les plateformes commerciales avec une authentification continue - Utiliser le cryptage pour les données sensibles |

- Prévenir la fraude grâce à l'analyse comportementale - Appliquer les principes de la confiance zéro aux API financières |

- Protéger les données des emprunteurs et des prêteurs grâce au contrôle d'accès dynamique - Garantir la conformité des données sensibles |

- Sécuriser les interactions API pour les passerelles de paiement - Utiliser l'authentification continue pour les activités à risque |

Zero Trust CIAM avec analyse comportementale et authentification continue |

|

Gestion des accès |

Contrôle d'accès basé sur les rôles |

Autorisation basée sur des politiques |

Segmentation des investisseurs |

Accès dynamique |

Contrôles d'accès granulaires |

Conformité à l'Open Banking |

Passerelles API centrées sur l'identité pour des intégrations sécurisées |

|

Analyses et perspectives |

Analyse du comportement des utilisateurs |

Analyse du traitement des réclamations |

Analyse du portefeuille |

Analyse prédictive |

Tendances de remboursement des prêts |

Tendances des paiements |

CIAM intégré avec le moteur d'analyse |

|

Automatisation du support client |

Chatbots pour le support |

Automatisation des demandes de renseignements sur les politiques |

Bots d'aide à l'investissement |

Assistants virtuels |

Requêtes de prêt automatisées |

Assistance pilotée par l'IA |

CIAM alimenté par l'IA et intégré aux outils de CRM |

|

Intégration API-first |

API bancaires ouvertes |

API d'agrégateur d'assurance |

API de gestion de portefeuille |

API de services FinTech |

API sur le risque de crédit |

Ecosystèmes d'API de paiement |

CIAM composable avec des standards ouverts (OAuth, SAML) |

|

Conformité réglementaire et confidentialité des données |

GDPR, PSD2, PCI DSS |

HIPAA, lignes directrices de l'IRDAI |

Conformité SEC, FINRA |

GDPR, réglementations locales |

Normes RBI |

PCI DSS |

CIAM axé sur la conformité avec une stratégie API-first |

Conformité réglementaire en constante évolution dans les secteurs BFSI grâce à des solutions CIAM modernes

Les solutions modernes de gestion des identités et des accès des clients (CIAM) jouent un rôle crucial en permettant aux organisations de répondre aux exigences réglementaires tout en améliorant l'expérience des clients.

Voici en quoi elles sont pertinentes :

- Protection des données et de la vie privée: Compte tenu de réglementations telles que le GDPR et le CCPA, les entreprises BFSI doivent donner la priorité à la protection des données. Les solutions CIAM facilitent la gestion sécurisée de l'identité des clients, garantissant que les données personnelles sont collectées, stockées et traitées conformément à ces réglementations.

- Onboarding et authentification transparents: Les solutions modernes de CIAM permettent de rationaliser les processus d'intégration tout en respectant les normes de conformité. En mettant en œuvre l'authentification unique (SSO) et l'authentification multifactorielle (MFA), les entreprises peuvent renforcer la sécurité et améliorer l'expérience de l'utilisateur, en minimisant les frictions lors des interactions avec les clients.

- Gestion des risques et prévention des fraudes: Les solutions CIAM fournissent des analyses avancées et des capacités de surveillance robustes, permettant aux organisations BFSI de détecter et de répondre aux activités frauduleuses en temps réel. Cette approche proactive contribue à la conformité avec les réglementations anti-blanchiment d'argent (AML) et préserve la fidélité à la marque de l'organisation.

- Adaptabilité aux changements réglementaires: Le paysage réglementaire est en constante évolution. Les solutions modernes de CIAM sont conçues pour être flexibles et évolutives, ce qui permet aux entreprises de BFSI de s'adapter rapidement aux nouvelles réglementations et exigences de conformité sans avoir besoin d'une refonte complète du système.

- Confiance et fidélité des clients: En démontrant leur engagement en matière de conformité réglementaire et de sécurité des données, les entreprises du secteur BFSI peuvent établir une relation de confiance avec leurs clients. Cette confiance est essentielle pour la rétention des clients et la fidélité à la marque dans un marché numérique concurrentiel.

|

Secteur BFSI |

Exigences de conformité réglementaire |

Solutions CIAM offrant des services de conformité et de réglementation sur le marché |

Principaux services proposés |

|

Services bancaires |

KYC, AML, GDPR, PSD2 |

ForgeRock, Okta, Ping Identity, etc. |

Vérification de l'identité, gestion des accès, contrôle de la conformité |

|

Assurance |

Protection des données, CCPA, HIPAA |

Microsoft Entra, One Identity, etc. |

Embarquement sécurisé, gestion des consentements, prévention de la fraude |

|

Marchés des capitaux |

MiFID II, réglementations de la SEC, AML, FATCA |

Auth0, SailPoint, etc. |

Accès basé sur les rôles, pistes d'audit, contrôle de l'accès aux données |

|

Paiements |

PCI-DSS, PSD2, tokenisation |

IBM Security Verify, CyberArk, etc. |

Authentification des transactions, analyse des risques, tokenisation sécurisée |

|

Fintech |

SOC 2, ISO 27001, Open Banking |

Okta, ForgeRock, etc. |

Sécurité des API, intégration CIAM conviviale pour les développeurs |

Authentification biométrique dans les secteurs BFSI

L'authentification biométrique utilise les caractéristiques biologiques uniques d'un individu, telles que les empreintes digitales, la reconnaissance faciale, les scans de l'iris ou la reconnaissance vocale, pour vérifier l'identité.

Les utilisateurs fournissent leurs données biométriques, qui sont ensuite comparées à des modèles stockés pour authentifier leur identité. Cette méthode est souvent considérée comme très sûre en raison du caractère unique des caractéristiques biométriques.

Elle est couramment utilisée pour sécuriser l'accès aux applications bancaires mobiles, aux distributeurs automatiques de billets et aux transactions hautement sécurisées dans le secteur BFSI.

|

Secteur BFSI |

Solutions CIAM |

Instances courantes du secteur BFSI |

|

Secteur bancaire |

ForgeRock, Ping Identity |

Reconnaissance faciale pour des opérations bancaires sécurisées, connexion par empreinte digitale |

|

Assurance |

Microsoft Entra, Okta |

Reconnaissance vocale pour le traitement des demandes d'indemnisation |

|

Marchés des capitaux |

IBM Security Verify, SailPoint |

Scanners rétiniens pour les transactions de grande valeur |

|

Paiements |

Auth0, CyberArk |

Biométrie des veines de la main pour la sécurité des transactions |

|

Fintech |

One Identity, ForgeRock |

Biométrie multimodale pour la sécurité des applications |

Authentification adaptative dans les secteurs BFSI

L'authentification adaptative est une approche de sécurité dynamique qui évalue le niveau de risque d'une tentative de connexion en fonction de divers facteurs contextuels, tels que le comportement de l'utilisateur, l'appareil, l'emplacement et l'heure.

Le système évalue le risque associé à chaque tentative de connexion et ajuste les exigences d'authentification en conséquence. Par exemple, si un utilisateur se connecte à partir d'un nouvel appareil ou d'un nouveau lieu, des étapes de vérification supplémentaires peuvent être nécessaires.

L'authentification est utile pour protéger les comptes contre les accès non autorisés tout en minimisant les frictions pour les utilisateurs légitimes, en particulier dans les transactions bancaires et financières en ligne.

|

Secteur BFSI |

Solutions CIAM |

Cas courants dans le secteur BFSI |

|

Banque |

ForgeRock, Microsoft Entra |

Authentification basée sur le risque pour les tentatives de connexion |

|

Assurance |

Okta, CyberArk |

Évaluation des risques basée sur l'appareil pour un accès sécurisé aux demandes d'indemnisation |

|

Marchés des capitaux |

SailPoint, IBM Security Verify |

MFA adaptative pour l'accès aux systèmes critiques |

|

Paiements |

Auth0, Ping Identity |

Analyse comportementale pour la détection des fraudes |

|

Fintech |

ForgeRock, One Identity |

Détection d'anomalies en temps réel pour les systèmes de paiement |

Techniques de détection de la fraude au sein de BFSI

La détection des fraudes peut être réalisée grâce à l'analyse en temps réel du comportement des utilisateurs, des modèles de transaction et d'autres signaux contextuels dans le secteur BFSI. Elle permet d'éviter les usurpations d'identité, les prises de contrôle de comptes ou les transactions non autorisées. Un cas d'utilisation générique commun à tous les secteurs serait "une connexion à partir d'un lieu ou d'un appareil inhabituel déclenche des étapes de vérification supplémentaires".

Le tableau ci-dessous présente les techniques de détection de la fraude qui peuvent être utilisées dans divers secteurs de l'industrie des services financiers aux entreprises.

|

Technique |

Description |

Cas communs BFSI |

Solution sur le marché |

|

Analyse du comportement de l'utilisateur (UBA) |

Détecte les anomalies dans les habitudes de connexion, la durée des sessions et l'utilisation des appareils. |

Signale les comportements de connexion inhabituels dans la banque de détail ou les risques d'initiés dans la banque d'entreprise. |

ForgeRock AI-driven Analytics etc. |

|

Authentification basée sur le risque (RBA) |

Ajuste dynamiquement les exigences de sécurité en fonction des niveaux de risque en temps réel. |

Bloque les transactions risquées dans la banque d'investissement ou les accès suspects aux comptes dans la banque de gros. |

Ping Identity Risk Intelligence, etc. |

|

Modèles d'apprentissage automatique |

Identifie les schémas de fraude tels que l'usurpation d'identité ou le phishing grâce à l'IA. |

Prévient les demandes de prêt frauduleuses ou les menaces d'initiés dans les plateformes de négociation. |

ForgeRock, Microsoft Azure AI, etc. |

|

Geo-Fencing et empreintes digitales des appareils |

Trace l'emplacement et les identifiants uniques des appareils pour empêcher les accès non autorisés. |

Bloque les tentatives d'accès par usurpation d'adresse dans les néo-banques ou l'utilisation non autorisée d'un appareil dans les portails d'assurance. |

Ping Identity, Okta, etc. |

CIAM zéro confiance pour les secteurs BFSI

Le modèle de confiance zéro est un cadre de sécurité qui suppose qu'aucun utilisateur ou système n'est intrinsèquement digne de confiance, même s'il se trouve à l'intérieur du périmètre du réseau. Chaque demande d'accès est vérifiée en fonction du contexte et surveillée en permanence, en particulier pour les transactions sécurisées de grande valeur.

Il peut être utilisé dans divers secteurs de la BFI, comme le montre le tableau ci-dessous.

|

Secteur BFSI |

Caractéristiques de Zero Trust |

Description de la solution |

Solutions sur le marché |

|

Banque |

Évaluation dynamique des risques |

Contrôle et vérification continus de l'identité des utilisateurs. |

CyberArk, ForgeRock |

|

Assurance |

Accès à moindre privilège |

Accès accordé uniquement aux données ou ressources nécessaires. |

SailPoint, Microsoft Entra |

|

Marchés des capitaux |

Vérification continue |

Vérifie les utilisateurs tout au long de la session, et pas seulement lors de la connexion. |

Ping Identity, Auth0 |

|

Paiements |

Détection des anomalies en temps réel |

Signale les activités suspectes dans les systèmes de paiement. |

ForgeRock, CyberArk |

|

Fintech |

Automatisation de l'application des politiques |

Appliquer des politiques dynamiques basées sur l'évaluation des risques. |

Okta, ForgeRock |

Il s'agit de services différents mais interconnectés au sein du CIAM, la détection des fraudes et la confiance zéro renforçant la sécurité, tandis que l'authentification biométrique et adaptative assure une vérification transparente et sécurisée de l'utilisateur. Tous ces services contribuent au domaine de l'authentification et du contrôle d'accès, mais abordent des aspects uniques de la sécurité et de l'expérience de l'utilisateur. Avec différents segments de la BFSI, elle constitue un bouclier solide pour la protection des clients de la BFSI contre les attaques de phishing ATO (prise de contrôle de compte) ou de lutte contre le blanchiment d'argent (AML), etc.

Naviguer sur la voie de l'adoption réussie de solutions CIAM modernes dans le domaine BFSI

Le parcours vers l'adoption de solutions modernes de CIAM dans le secteur BFSI présente un ensemble unique d'opportunités et de considérations. Si certains défis sont inévitables, une approche proactive peut garantir une transition en douceur et réussie.

1. Accepter le changement

Les employés habitués aux processus traditionnels peuvent hésiter à adopter de nouvelles technologies, craignant de perturber leurs flux de travail existants. Cette résistance peut ralentir le processus de mise en œuvre et nuire à l'efficacité globale de la solution CIAM. Bien que le changement puisse initialement perturber les flux de travail existants, il représente également une opportunité de rationaliser les processus et d'améliorer l'efficacité. Les organisations peuvent répondre efficacement aux préoccupations des employés et assurer une transition en douceur en encourageant une culture d'amélioration continue et de communication ouverte.

2. Tirer parti de l'intégration des systèmes existants

De nombreux établissements de la BFSI utilisent des systèmes existants, ce qui pose des problèmes d'intégration avec les solutions modernes de CIAM. Cela peut entraîner des problèmes de compatibilité, des silos de données et une complexité opérationnelle accrue. Cependant, l'intégration du CIAM aux systèmes existants peut être l'occasion de moderniser l'ensemble de la pile technologique. Cela peut améliorer le flux de données, renforcer la sécurité et créer une vue plus unifiée du client. Les organisations doivent planifier avec soin et investir des ressources pour assurer une intégration harmonieuse qui surmonte ces défis et permet de dégager des avantages significatifs.

3. Donner la priorité à la confidentialité des données et aux questions de conformité

Le paysage BFSI est fortement réglementé, avec des organisations qui naviguent dans les complexités des lois sur la confidentialité des données et des exigences de conformité strictes. La mise en œuvre de solutions modernes de CIAM nécessite une compréhension approfondie de ces réglementations afin de garantir un traitement sécurisé des données et une conformité stricte avec les normes juridiques. Le non-respect de ces règles peut entraîner des sanctions importantes et nuire à la réputation de l'organisation. Cependant, les organisations doivent considérer la confidentialité des données et la conformité comme une opportunité de renforcer la confiance des clients. En mettant en œuvre des solutions CIAM robustes qui respectent les normes de sécurité et de conformité les plus strictes, les entreprises peuvent démontrer leur engagement envers la protection des données des clients, améliorer la réputation de la marque et favoriser des relations durables avec les clients.

4. Se concentrer sur l'utilisateur

Alors que les solutions modernes de CIAM visent à améliorer l'expérience de l'utilisateur, la transition peut parfois dérouter les clients. S'ils ne sont pas mis en œuvre de manière réfléchie, les nouveaux processus d'authentification ou les nouvelles méthodes de vérification de l'identité peuvent frustrer les utilisateurs, ce qui entraîne une augmentation des taux d'abandon et de l'insatisfaction. Les organisations doivent donner la priorité à une conception centrée sur l'utilisateur pour assurer une transition en douceur. En impliquant activement les utilisateurs dans les phases de conception et de test, les entreprises peuvent s'assurer que les nouvelles solutions CIAM sont intuitives, faciles à utiliser et qu'elles améliorent le parcours du client.

5. Investir dans la formation et réduire les écarts de compétences

De nombreuses institutions BFSI peuvent être confrontées à des lacunes de compétences au sein de leur personnel existant, car elles peuvent ne pas avoir l'expertise nécessaire pour gérer et exploiter les nouveaux systèmes de CIAM. Il est essentiel d'investir dans la formation et le développement afin de doter les employés des compétences nécessaires pour exploiter efficacement cette solution moderne. Cela permet d'améliorer les capacités des employés et de favoriser une culture d'innovation et d'apprentissage continu au sein de l'organisation.

6. Équilibrer les coûts et la valeur à long terme

L'adoption de solutions modernes de CIAM peut entraîner des coûts initiaux importants, notamment en termes de licences logicielles, de mises à niveau de l'infrastructure et de dépenses de formation. Les institutions BFSI doivent soigneusement évaluer leur budget et considérer le retour sur investissement (ROI) à long terme pour justifier la transition. Si les coûts initiaux peuvent être importants, il est essentiel de considérer la mise en œuvre du CIAM comme un investissement à long terme. Les organisations peuvent justifier les investissements nécessaires en évaluant soigneusement le retour sur investissement et en se concentrant sur les avantages à long terme, tels que l'amélioration de la satisfaction des clients, l'augmentation de l'efficacité et la détection précoce des fraudes.

En tenant compte de ces considérations et en abordant la transition avec un état d'esprit proactif et stratégique, les institutions BFSI peuvent relever avec succès les défis de la mise en œuvre du CIAM et ouvrir une nouvelle ère de sécurité renforcée, d'amélioration de l'expérience client et, en fin de compte, de réussite commerciale. En encourageant une culture du changement, en investissant dans la formation et en donnant la priorité à l'expérience utilisateur, les organisations peuvent surmonter avec succès les complexités de la mise en œuvre du CIAM.

Comment les services CIAM améliorent-ils les relations avec les clients ?

Voici comment les solutions CIAM contribuent à renforcer les relations dans le secteur BFSI :

1. Expériences client personnalisées

Les solutions CIAM permettent aux institutions BFSI de collecter et d'analyser efficacement les données clients. En comprenant les préférences et les comportements des clients, les organisations peuvent adapter leurs services et leurs communications aux besoins individuels. Cette personnalisation favorise une connexion plus profonde avec les clients, améliorant leur expérience globale et leur satisfaction.

2. Des processus d'intégration rationalisés

Un processus d'intégration fluide est essentiel pour établir une relation positive avec les nouveaux clients. Les solutions CIAM simplifient la vérification et l'authentification de l'identité, permettant aux clients d'accéder aux services rapidement et efficacement. En réduisant les frictions lors de l'intégration, les institutions BFSI peuvent créer une première impression favorable et instaurer la confiance dès le départ.

3. Sécurité et confiance renforcées

La sécurité est une préoccupation majeure pour les clients du secteur BFSI. Les solutions CIAM offrent des fonctions de sécurité robustes, telles que l'authentification multifactorielle et le cryptage avancé, qui garantissent la protection des données des clients. En donnant la priorité à la sécurité, les organisations peuvent inspirer confiance à leurs clients, renforçant ainsi la confiance et la loyauté.

4. Engagement omnicanal

Les clients modernes s'attendent à une expérience transparente sur plusieurs canaux en ligne, mobiles ou en personne. Les solutions CIAM facilitent l'engagement omnicanal en permettant aux clients d'accéder à leurs comptes et services de manière cohérente sur différentes plateformes. Cette continuité améliore les relations avec les clients en leur offrant commodité et flexibilité.

5. Un support client efficace

Les solutions CIAM permettent aux institutions BFSI de maintenir des profils clients complets, permettant aux équipes de support d'accéder rapidement aux informations pertinentes. Cette efficacité se traduit par une résolution plus rapide des demandes et des problèmes des clients, ce qui améliore la satisfaction générale. Lorsque les clients se sentent valorisés et soutenus, leur fidélité à l'institution se renforce.

6. Des informations fondées sur des données pour la gestion des relations

Les solutions CIAM fournissent des analyses et des informations précieuses sur le comportement et les préférences des clients. Les institutions BFSI peuvent exploiter ces données pour identifier les tendances, anticiper les besoins des clients et s'engager de manière proactive auprès d'eux. Les organisations peuvent favoriser les relations à long terme et améliorer la fidélisation des clients en étant réactives à leurs besoins.

7. Conformité réglementaire et tranquillité d'esprit

Dans le secteur BFSI, la conformité aux réglementations sur la protection des données est essentielle. Les solutions CIAM aident les organisations à gérer efficacement le consentement des clients et la confidentialité des données, garantissant ainsi la conformité avec des réglementations telles que le GDPR et le CCPA. Les institutions peuvent instaurer la confiance et renforcer les relations avec leurs clients en démontrant leur engagement en faveur de la protection des données.

Les solutions CIAM améliorent les relations entre les secteurs BFSI en offrant des expériences personnalisées, en garantissant la sécurité et en facilitant l'engagement efficace des clients.

Comment Nagarro peut-il aider ses clients à mettre en œuvre les solutions CIAM ?

Alors que les organisations donnent de plus en plus la priorité aux solutions de gestion des identités et des accès des clients (CIAM), il est essentiel de choisir le bon partenaire pour une mise en œuvre efficace et sans heurts. Grâce à sa vaste expérience en matière de transformation numérique et de solutions technologiques, Nagarro apporte une expertise approfondie aux organisations qui mettent en œuvre des solutions CIAM.

Voici comment Nagarro peut soutenir vos efforts :

1. Évaluation complète des besoins - Consultation

Nous évaluons en profondeur les processus et les exigences actuels de gestion des identités d'un client. En comprenant les défis et les objectifs uniques de l'organisation, Nagarro peut adapter les solutions CIAM aux besoins spécifiques du client et garantir une mise en œuvre plus efficace.

2. Conception de solutions personnalisées

Grâce à sa connaissance approfondie des différentes technologies et cadres de CIAM, Nagarro peut concevoir des solutions personnalisées qui s'intègrent de manière transparente aux systèmes existants. Cela inclut la sélection des outils et des technologies qui conviennent le mieux à l'infrastructure du client, assurant une transition en douceur vers les pratiques modernes de CIAM.

3. Expertise en matière d'intégration

L'expérience de Nagarro en matière d'intégration de systèmes complexes facilite l'intégration avec les systèmes existants et d'autres applications. Cela permet aux organisations de tirer parti de leurs investissements existants tout en adoptant des pratiques modernes de gestion des identités.

4. Approche centrée sur l'utilisateur

Nagarro met l'accent sur une approche centrée sur l'utilisateur dans les implémentations CIAM. En nous concentrant sur l'expérience de l'utilisateur final, nous pouvons aider à concevoir des interfaces intuitives et des processus rationalisés qui améliorent la satisfaction et l'engagement des clients, ce qui conduit finalement à des relations plus fortes.

5. Sécurité et assurance de la conformité

En mettant l'accent sur la sécurité, Nagarro met en œuvre des solutions CIAM qui soutiennent des mesures de sécurité robustes telles que l'authentification multifactorielle, le cryptage et les contrôles d'accès. En outre, Nagarro peut s'assurer que les solutions sont conformes aux réglementations et aux normes pertinentes, aidant les clients à naviguer dans les complexités de la protection des données et de la vie privée.

6. Méthodologie de mise en œuvre agile

Nagarro utilise des méthodologies agiles pour garantir une approche flexible et itérative de la mise en œuvre du CIAM. Cela permet un retour d'information et des ajustements continus tout au long du processus, garantissant que la solution finale répond aux besoins évolutifs de l'organisation.

7. Formation et assistance

Pour assurer l'adoption réussie des solutions CIAM, Nagarro fournit une formation et un soutien complets aux équipes des clients. Cela permet aux organisations de gérer et d'exploiter efficacement les nouveaux systèmes, en favorisant une culture de la sécurité et de la sensibilisation à la gestion des identités.

8. Optimisation et maintenance continues

Nagarro peut offrir un support continu et des services d'optimisation après la mise en œuvre. En contrôlant en permanence les performances des solutions CIAM et en procédant aux ajustements nécessaires, nous aidons nos clients à maximiser la valeur de leur investissement et à s'adapter à l'évolution des besoins de l'entreprise.

En s'associant avec Nagarro, les institutions BFSI peuvent naviguer en toute confiance dans les complexités de l'ère numérique, construire une base solide pour l'avenir, fournir une valeur exceptionnelle à leurs clients et finalement conduire au succès de l'entreprise.

Conclusion

Le secteur BFSI est confronté à des défis et des opportunités sans précédent dans le monde hyperconnecté d'aujourd'hui. Les clients exigent des expériences transparentes, sécurisées et personnalisées, tandis que les paysages réglementaires évoluent constamment. Adopter des solutions modernes de CIAM Le CIAM (Customer Identity and Access Management) permet de remédier aux inefficacités des systèmes existants, de rationaliser l'onboarding et de renforcer la sécurité des institutions BFSI. Cependant, le choix du bon partenaire est essentiel pour une mise en œuvre fluide et efficace. Grâce à sa vaste expérience en matière de transformation numérique et de solutions technologiques, Nagarro apporte une expertise approfondie aux organisations qui mettent en œuvre le CIAM. En s'associant avec Nagarro, les organisations peuvent :

- Améliorer l'expérience client: Offrir des expériences personnalisées, rationaliser l'embarquement et améliorer la satisfaction des clients.

- Renforcer la sécurité: Renforcer la prévention de la fraude, protéger les données sensibles et assurer la conformité réglementaire.

- Améliorer l'efficacité opérationnelle: Rationaliser les processus, réduire les coûts et améliorer les délais de mise sur le marché des nouveaux produits et services.

- Obtenir un avantage concurrentiel: En s'appuyant sur les cinq forces de Porter, le CMEI améliore la fidélisation des clients, contrecarre les produits de substitution et atténue la concurrence, renforçant ainsi la position sur le marché.

N'hésitez pas à nous contacter pour en savoir plus sur la façon dont notre expertise en matière de CMEI peut aider votre organisation à atteindre ses objectifs commerciaux. Laissez-nous vous aider à exploiter le plein potentiel du CMEI et à réussir dans le secteur en pleine évolution des services financiers.