Wir sind nicht nur exzellenter

Anbieter digitaler

Lösungen sondern gleichzeitig auch

großartiger Arbeitgeber. Erfahren Sie mehr!

China

China  India

India  Japan

Japan  Philippines

Philippines  Singapore

Singapore  South Africa

South Africa  Sri Lanka

Sri Lanka  Thailand

Thailand  Colombia

Colombia  Ecuador

Ecuador  Austria

Austria  Denmark

Denmark  Finland

Finland  France

France  Germany

Germany  Hungary

Hungary  Norway

Norway  Poland

Poland  Portugal

Portugal  Romania

Romania  Spain

Spain  Sweden

Sweden  Switzerland

Switzerland  United Kingdom

United Kingdom  UAE

UAE  Canada

Canada  Mexico

Mexico  United States

United States .svg)

Vor einigen Monaten habe ich die Bank gewechselt, um ein benutzerfreundlicheres digitales Bankerlebnis zu haben. Besonders angetan war ich von der modernen CIAM-Lösung (Customer Identity and Access Management). Als jemand, der Wert auf Bequemlichkeit und Sicherheit legt, war ich von dem Moment an, als ich mit dem Onboarding-Prozess begann, besonders beeindruckt. Das CIAM-System der Bank ermöglichte eine schnelle und sichere Kontoeröffnung unter Verwendung meiner E-Mail-Adresse und Telefonnummer. Ich schätzte die Zwei-Faktor-Authentifizierung, die eine zusätzliche Sicherheitsebene ohne unnötige Komplexität bot. Anders als bei meinen früheren Bankgeschäften, bei denen ich mit mehreren Passwörtern und Sicherheitsfragen jonglieren musste, nutzte dieses System eine sichere biometrische Authentifizierung für ein müheloses Einloggen.

Nach dem Onboarding erlebte ich die Vorteile der personalisierten Dienste. Die App begrüßte mich mit meinem Namen und bot proaktiv Finanztipps an, die auf mein Ausgabeverhalten zugeschnitten waren. Sie schlug mir zum Beispiel Budgetierungstools vor, die mit meinen finanziellen Zielen übereinstimmten, was meine Finanzverwaltung vereinfachte.

Darüber hinaus vereinfachte das CIAM-System den Kundensupport. Wenn ich Hilfe brauchte, war es einfach, über die App Hilfe zu erhalten. Das System erkannte meine Identität und ermöglichte es den Kundendienstmitarbeitern, meine Informationen schnell abzurufen, was mir wertvolle Zeit sparte und mir das Gefühl gab, als Kunde geschätzt zu werden.

Insgesamt hat diese moderne CIAM-Lösung meine Bankgeschäfte zu einem nahtlosen Erlebnis gemacht. Sie bietet nicht nur mehr Sicherheit, sondern auch einen personalisierten und effizienten Service, der die Finanzverwaltung zu einem Kinderspiel macht. Diese positive Erfahrung hat mich in meiner Überzeugung bestärkt, robuste CIAM-Lösungen im Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) zu implementieren.

Da der (BFSI-)Sektor die digitale Transformation vorantreibt, sind robuste CIAM-Lösungen unerlässlich. Diese Lösungen dienen der sicheren Verwaltung von Kundenidentitäten und -zugängen über verschiedene Plattformen hinweg. Sie tragen entscheidend dazu bei, dass Unternehmen einen nahtlosen und sicheren Zugang zu ihren Diensten bieten und gleichzeitig sensible Kundendaten schützen und personalisierte Kundenerlebnisse ermöglichen.

Wie das Sprichwort sagt: "Es ist richtig, dass wir den Wert von etwas Gutem erst dann verstehen können, wenn wir den Unterschied und die Auswirkungen dessen, was wir gerade haben, wirklich erkennen."

In diesem Blog wird die entscheidende Rolle von CIAM-Lösungen (Customer Identity and Access Management) für die Zukunftssicherheit des Banken-, Finanzdienstleistungs- und Versicherungssektors (BFSI) untersucht. Er befasst sich mit den Unzulänglichkeiten von Altsystemen und verdeutlicht den Bedarf an modernen, flexiblen Lösungen.

Die Unzulänglichkeiten von Legacy- und kundenspezifischen Identitätssystemen

Viele BFSI-Organisationen verlassen sich auf maßgeschneiderte Identitätssysteme oder disparate Legacy-Infrastrukturen. Diese Lösungen erfüllen zwar kurzfristige Anforderungen, lassen sich aber nicht skalieren, anpassen oder bieten keine nahtlose Erfahrung für die heutigen Kunden und die Anforderungen der BFSI-Branche.

Zentrale Herausforderungen

Für Endbenutzer:

- Fragmentierte Benutzererfahrungen: Die Kunden müssen sich oft bei verschiedenen Diensten anmelden (z. B. Privatkundengeschäft, Versicherungen, Kredite), was zu einer geringeren Beteiligung führt.

- Bedenken in Bezug auf Datensicherheit und Vertrauen: Schwache Authentifizierungssysteme setzen die Benutzer Datenverletzungen, Phishing und Kontoübernahmen aus. Berichten zufolge sehen sich Finanzinstitute mit zunehmenden Bedrohungen wie Ransomware konfrontiert, die im Jahr 2024 durchschnittlich 2,58 Millionen Dollar pro Angriff kosten werden (Venio IT Analysis).

- Langsames Onboarding: Manuelle Dokumentenüberprüfung und langwierige Formulare schrecken Kunden ab. 50 % brechen den Onboarding-Prozess aufgrund schlechter Benutzererfahrungen ab (Quelle: ForgeRock).

Für BFSI-Institutionen:

- Fragmentierte Identitätssysteme: Silos in Altsystemen behindern Datenkonsolidierung, Personalisierung und Effizienz, verzögern Onboarding-Prozesse und behindern die Bereitstellung von Dienstleistungen.

- Hürden bei der Einhaltung gesetzlicher Vorschriften: Die Einhaltung dynamischer Vorschriften wie GDPR, CCPA, PSD2 und AML erfordert kostspielige Aktualisierungen von kundenspezifischen Systemen. Allein im Jahr 2022 belaufen sich die GDPR-Strafzahlungen auf über 1 Milliarde US-Dollar.

- Begrenzter Schutz vor Betrug: Herkömmliche Systeme sind nicht in der Lage, fortschrittliche Bedrohungen wie Credential Stuffing und Bot-Angriffe zu erkennen. 75 % der Finanzinstitute berichten von mindestens einem Kontoübernahme-Angriff pro Jahr (Abnormal Security).

- Hohe Kosten und Skalierbarkeitsprobleme: Veraltete Systeme erfordern erhebliche Investitionen für Upgrades und sind nicht flexibel genug, um eine wachsende Benutzerbasis zu unterstützen.

Warum CIAM ein Game-Changer für BFSI ist

CIAM geht über grundlegende Identität, Authentifizierung und Autorisierung hinaus. Moderne Lösungen sind von zentraler Bedeutung für die Umgestaltung von Kundeninteraktionen, die Stärkung des Vertrauens und die Erhaltung von Wettbewerbsvorteilen.

Nutzung des Modells der fünf Kräfte von Michael Porter

Porters Rahmenwerk bietet eine strategische Linse, um das transformative Potenzial von CIAM im BFSI-Sektor zu verstehen:

1. Bedrohung durch neue Marktteilnehmer

Der BFSI-Sektor erlebt einen intensiven Wettbewerb durch agile Fintech-Startups und Neobanken. Diese Disruptoren legen den Schwerpunkt auf Kundenorientierung und bevorzugen Funktionen wie nahtloses Onboarding, robuste Sicherheit und ein hervorragendes Benutzererlebnis.

Wie CIAM diese Bedrohung entschärft:

- Reibungsloses Onboarding: Funktionen wie passwortlose Authentifizierung und adaptive Risikomodelle reduzieren die Onboarding-Zeit um bis zu 70 %, wie die Implementierung von ForgeRock für alte Banken zeigt.

- Einhaltung gesetzlicher Vorschriften: CIAM-Anbieter stellen sicher, dass BFSI-Institute globale Standards wie GDPR und PSD2 mit vorgefertigten Compliance-Modulen einhalten.

- Betrugsaufdeckung: KI-gesteuerte Tools wie Verhaltensanalysen wirken fortschrittlichen Betrugstechniken entgegen.

Fallstudie: Eine Neobank, die Single Sign-On (SSO)-fähiges CIAM einsetzt, konnte durch ein hervorragendes Onboarding-Erlebnis (Okta) erhebliche Marktanteile gewinnen.

2. Die Verhandlungsmacht der Kunden

Die Kunden von heute verlangen nahtlose, sichere und personalisierte Erfahrungen. Wenn ihre Bedürfnisse nicht erfüllt werden, können sie leicht zur Konkurrenz wechseln. Wie CIAM die Kundentreue verbessert:

- Verbessertes Kundenerlebnis: SSO, Multi-Channel-Zugang und personalisierte Dashboards verbessern die Benutzerfreundlichkeit und verringern die Abwanderung um bis zu 40 % (Okta).

- Maßgeschneiderte Empfehlungen: Einheitliche Kundenprofile ermöglichen es BFSI-Instituten, maßgeschneiderte Angebote und Dienstleistungen zu liefern.

Beispiel: ForgeRock unterstützte ein Vermögensverwaltungsunternehmen bei der kanalübergreifenden Integration von Kundendaten und steigerte die Kundenbindungsraten um 30 %.

3. Bedrohung durch Substitute

Große Technologieunternehmen (wie Google Pay, Apple Pay) und aufkommende Technologien wie Decentralized Finance (DeFi) stellen eine erhebliche Bedrohung dar.

Wie CIAM den Substituten entgegenwirkt:

- Fortschrittlicher Schutz vor Betrug: Tools wie Multi-Faktor-Authentifizierung (MFA) und API-Sicherheit verhindern Sicherheitsverletzungen und Datendiebstahl.

- Hervorragende Benutzerfreundlichkeit: Cloud-basierte CIAM-Systeme können mit der Nahtlosigkeit von Big-Tech-Plattformen mithalten.

Fallstudie Die CIAM-Tools von NuData verhindern Betrugsversuche und sorgen gleichzeitig für ein reibungsloses Benutzererlebnis. NuData macht sich die Leistungsfähigkeit von Verhaltens- und biometrischen Analysen zunutze und ermöglicht es seinen Kunden, Betrugsversuche mit einer Genauigkeit von 99 % vorherzusagen. [Quelle:Cbinsights]

4. Verhandlungsmacht der Anbieter

BFSI-Institute sind bei der digitalen Transformation stark auf Technologieanbieter angewiesen. Wie CIAM die Zusammenarbeit mit Anbietern erleichtert:

- Interoperabilität: API-first CIAM-Lösungen lassen sich nahtlos in bestehende Technologie-Stacks integrieren.

- Anpassungsfähigkeit: Regelmäßige Updates stellen sicher, dass Institutionen neue Vorschriften und Sicherheitsanforderungen einhalten.

Da die gesetzlichen Anforderungen steigen, werden BFSI-Organisationen in Bezug auf Flexibilität und Compliance zunehmend auf CIAM-Anbieter wie ForgeRock, Ping Identity usw. angewiesen sein.

5. Rivalität in der Branche

Der Wettbewerb in der BFSI-Branche ist hart, und die Institutionen kämpfen darum, sich durch verbesserte Kundenerfahrungen und Vertrauen zu differenzieren.

Wie CIAM einen Wettbewerbsvorteil bietet:

- CX-Differenzierung: Schnelleres Onboarding und personalisierte Dashboards sorgen für ein besseres Benutzererlebnis.

- Betrugsbekämpfung: Eine ausgefeilte Betrugserkennung reduziert finanzielle Verluste und stärkt das Vertrauen.

Beispiel: Die CIAM-Lösungen von Sift haben bei einem Kapitalmarktunternehmen die wöchentlichen Betrugsverluste durch Kontoübernahmen (ATO) um 1,9 Millionen Dollar reduziert [Quelle: GlobeNewswire].

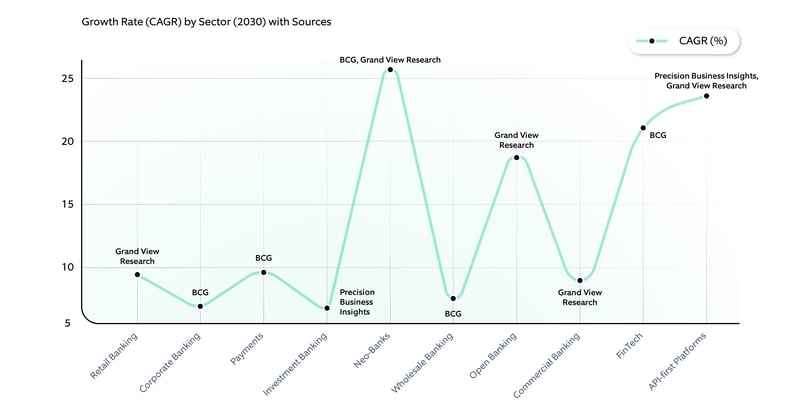

Voraussichtliche Marktwachstumstrends bis 2030

Wertangebot in allen BFSI-Sektoren der verschiedenen CIAM-Dienste

|

CIAM-Dienste |

Bankwesen |

Versicherung |

Wertpapierfirmen |

FinTech |

NBFCs |

Zahlungs-Gateways |

Empfohlene CIAM-Lösung |

|

Benutzerregistrierung & Onboarding |

Nahtlose KYC-Integration, digitale Identitätsüberprüfung |

Identitätsüberprüfung von Versicherungsnehmern |

Identitätsüberprüfung von Anlegern |

Einfaches Benutzer-Onboarding |

e-KYC & Vereinfachte Formulare |

Schnelles Onboarding |

Modulare CIAM-Plattformen mit API-first-Ansatz für Skalierbarkeit und Anpassungsfähigkeit |

|

Adaptive Authentifizierung |

Risikobasierte Authentifizierung, Biometrie |

Kontextabhängige MFA |

Geräte-Fingerprinting |

KI-basierte adaptive Techniken |

Geostandort-Überwachung |

Step-up-Authentifizierung |

Verhaltensbiometrische & AI/ML-gesteuerte Systeme |

|

Betrugserkennung und -prävention |

Transaktionsüberwachung |

Erkennung von Anomalien |

Anti-Geldwäsche |

Betrugsrisiko-Analyse |

Verhaltensanalytik |

Betrugswarnungen in Echtzeit |

Betrugsmanagement-Plattformen mit API-first Design |

|

Fortschreitende Profilierung |

- Schrittweise Erfassung von Transaktionspräferenzen - Vereinfachen Sie KYC über mehrere Interaktionen hinweg |

- Erfassen von Details des Versicherungsnehmers im Laufe der Zeit - Fokus auf Lebensphasen und Gesundheitsaktualisierungen |

- Schrittweise Erfassung von Risikotoleranz und Anlagezielen |

- Ermöglichen Sie zunächst ein grundlegendes Onboarding - Hinzufügen erweiterter Datenfelder bei zunehmender Nutzung durch den Kunden |

- Schrittweises Erfassen von Kredit- und Finanzprofilen - Vereinfachung von Kreditanträgen |

- Schrittweise Erfassung von Händler- und Zahlungsdaten ermöglichen - Schrittweise Erfassung von Transaktionsdaten |

CIAM mit erweiterter Personalisierung und progressiver Profilerstellung |

|

Personalisierung |

- Maßgeschneiderte Spar- oder Darlehensempfehlungen bereitstellen - Dynamische Dashboards für finanzielle Einblicke |

- Vorschläge für Policen auf der Grundlage von Nutzerprofilen und -historie - Maßgeschneiderte Verlängerungserinnerungen |

- Empfehlung von Portfolios, die auf die Ziele abgestimmt sind - Maßgeschneiderte Warnungen bei Marktveränderungen |

- Gezielte Ressourcen für die finanzielle Allgemeinbildung - Maßgeschneiderte Kredit- oder Anlageoptionen |

- Vorschläge für maßgeschneiderte Darlehens- oder EMI-Pläne - Personalisiertes Matchmaking zwischen Kreditnehmern und Kreditgebern |

- Gezielte Werbeaktionen anbieten - Cashback oder Prämien auf Basis der Kaufhistorie anbieten |

KI-gesteuertes CIAM mit Personalisierung und Empfehlungsfunktion |

|

Omnichannel-Verwaltung |

- Nahtloser Zugang über Apps, Filialen und das Internet - Einheitliche Anmeldung für alle Dienste |

- Sicherstellen, dass Richtlinienaktualisierungen über das Web, Apps und agentengestützte Plattformen zugänglich sind |

- Synchronisierung von Portfoliodaten über Mobil-, Desktop- und Filialdienste hinweg |

- Einheitliche Identität für Dienste wie P2P-Kredite und Apps für Mikroinvestitionen |

- Konsistente EMI-Verwaltung und Statusverfolgung über Mobilgeräte und Call Center hinweg |

- Geräteübergreifende Transaktionsverfolgung ermöglichen - Synchronisierung von Belegen und Kontobewegungen |

Plattformübergreifendes CIAM mit integrierter Omnichannel-Unterstützung |

|

Null Vertrauen |

- Implementierung von adaptiver MFA für sicheres Banking - Risikobasierte Authentifizierung für Transaktionen mit hohem Wert |

- Nutzung der Geolokalisierung für den Zugriff auf Forderungen - Verifizierung von Agenten mit rollenbasierten Berechtigungen |

- Sichere Handelsplattformen mit kontinuierlicher Authentifizierung - Verwendung von Verschlüsselung für sensible Daten |

- Betrugsprävention mit Verhaltensanalyse - Anwendung der Zero-Trust-Prinzipien auf Finanz-APIs |

- Schutz von Kreditnehmer-Kreditgeber-Daten mit dynamischer Zugriffskontrolle - Sicherstellung der Compliance mit sensiblen Daten |

- Sichere API-Interaktionen für Zahlungs-Gateways - Verwenden Sie kontinuierliche Authentifizierung für risikoreiche Aktivitäten |

Zero Trust CIAM mit Verhaltensanalyse und kontinuierlicher Authentifizierung |

|

Zugriffsmanagement |

Rollenbasierte Zugriffskontrolle |

Richtlinienbasierte Autorisierung |

Investorensegmentierung |

Dynamischer Zugang |

Granulare Zugangskontrollen |

Open-Banking-Konformität |

Identitätszentrierte API-Gateways für sichere Integrationen |

|

Analytik & Einblicke |

Analyse des Benutzerverhaltens |

Analytik zur Schadensbearbeitung |

Portfolio-Einblicke |

Prädiktive Analytik |

Trends bei der Kreditrückzahlung |

Einblicke in Zahlungstrends |

Integriertes CIAM mit Analytics Engine |

|

Automatisierung des Kundensupports |

Chatbots für den Support |

Automatisierung von Richtlinienabfragen |

Investitions-Helpdesk-Bots |

Virtuelle Assistenten |

Automatisierte Darlehensanfragen |

KI-gesteuerter Support |

KI-gestütztes CIAM integriert mit CRM-Tools |

|

API-gestützte Integration |

Offene Banking-APIs |

Versicherungs-Aggregator-APIs |

Portfolio-Management-APIs |

FinTech-Dienstleistungs-APIs |

Kreditrisiko-APIs |

Zahlungs-API-Ökosysteme |

Kompatibles CIAM mit offenen Standards (OAuth, SAML) |

|

Einhaltung gesetzlicher Vorschriften und Datenschutz |

GDPR, PSD2, PCI DSS |

HIPAA, IRDAI-Richtlinien |

SEC, FINRA-Einhaltung |

GDPR, lokale Vorschriften |

RBI-Normen |

PCI DSS |

Compliance-orientiertes CIAM mit API-first-Strategie |

Ständig wachsende regulatorische Compliance in BFSI-Sektoren mit modernen CIAM-Lösungen

Moderne Customer Identity and Access Management (CIAM)-Lösungen spielen eine entscheidende Rolle, wenn es darum geht, Unternehmen in die Lage zu versetzen, regulatorische Anforderungen zu erfüllen und gleichzeitig das Kundenerlebnis zu verbessern.

Hier sehen Sie, wie relevant sie sind:

- Datenschutz und Privatsphäre: In Anbetracht von Vorschriften wie GDPR und CCPA müssen BFSI-Unternehmen dem Datenschutz Priorität einräumen. CIAM-Lösungen ermöglichen ein sicheres Kundenidentitätsmanagement und stellen sicher, dass personenbezogene Daten in Übereinstimmung mit diesen Vorschriften erfasst, gespeichert und verarbeitet werden.

- Nahtloses Onboarding und Authentifizierung: Moderne CIAM-Lösungen ermöglichen optimierte Onboarding-Prozesse bei gleichzeitiger Einhaltung von Compliance-Standards. Durch die Implementierung von Single Sign-On (SSO) und Multi-Faktor-Authentifizierung (MFA) können Unternehmen die Sicherheit erhöhen und das Benutzererlebnis verbessern, um Reibungsverluste bei Kundeninteraktionen zu minimieren.

- Risikomanagement und Betrugsprävention: CIAM-Lösungen bieten fortschrittliche Analysen und robuste Überwachungsfunktionen, die es BFSI-Unternehmen ermöglichen, betrügerische Aktivitäten in Echtzeit zu erkennen und darauf zu reagieren. Dieser proaktive Ansatz trägt zur Einhaltung der Anti-Geldwäsche-Vorschriften (AML) bei und sichert die Markentreue des Unternehmens.

- Anpassungsfähigkeit an regulatorische Änderungen: Das regulatorische Umfeld entwickelt sich ständig weiter. Moderne CIAM-Lösungen sind so konzipiert, dass sie flexibel und skalierbar sind, so dass sich BFSI-Firmen schnell an neue Vorschriften und Compliance-Anforderungen anpassen können, ohne ihr System komplett überarbeiten zu müssen.

- Vertrauen und Loyalität der Kunden: Indem sie ihr Engagement für die Einhaltung von Vorschriften und die Datensicherheit unter Beweis stellen, können BFSI-Unternehmen das Vertrauen ihrer Kunden gewinnen. Dieses Vertrauen ist für die Kundenbindung und Markentreue in einem wettbewerbsintensiven digitalen Markt unerlässlich.

|

BFSI-Sektor |

Anforderungen an die Einhaltung gesetzlicher Vorschriften |

CIAM-Lösungen für die Einhaltung von Vorschriften und Bestimmungen auf dem Markt |

Angebotene Schlüsseldienste |

|

Bankwesen |

KYC, AML, GDPR, PSD2 |

ForgeRock, Okta, Ping Identity, etc. |

Identitätsprüfung, Zugriffsmanagement, Überwachung der Einhaltung von Vorschriften |

|

Versicherung |

Datenschutz, CCPA, HIPAA |

Microsoft Entra, One Identity usw. |

Sicheres Onboarding, Zustimmungsmanagement, Betrugsprävention |

|

Kapitalmärkte |

MiFID II, SEC-Vorschriften, AML, FATCA |

Auth0, SailPoint usw. |

Rollenbasierter Zugriff, Prüfpfade, Datenzugriffskontrolle |

|

Zahlungsverkehr |

PCI-DSS, PSD2, Tokenisierung |

IBM Security Verify, CyberArk usw. |

Transaktionsauthentifizierung, Risikoanalyse, sichere Tokenisierung |

|

Fintech |

SOC 2, ISO 27001, offenes Bankwesen |

Okta, ForgeRock usw. |

API-Sicherheit, entwicklerfreundliche CIAM-Integration |

Biometrische Authentifizierung in allen BFSI-Sektoren

Bei der biometrischen Authentifizierung werden einzigartige biologische Merkmale einer Person, wie Fingerabdrücke, Gesichtserkennung, Iris-Scans oder Stimmerkennung, zur Überprüfung der Identität verwendet.

Benutzer geben ihre biometrischen Daten an, die dann mit gespeicherten Vorlagen verglichen werden, um ihre Identität zu authentifizieren. Diese Methode gilt aufgrund der Einzigartigkeit biometrischer Merkmale oft als besonders sicher.

Sie wird häufig für den sicheren Zugang zu mobilen Bankanwendungen, Geldautomaten und Hochsicherheitstransaktionen im BFSI-Sektor verwendet.

|

BFSI-Sektor |

CIAM-Lösungen |

Übliche BFSI-Fälle |

|

Bankwesen |

ForgeRock, Ping Identität |

Gesichtserkennung für sicheres Banking, Anmeldung per Fingerabdruck |

|

Versicherung |

Microsoft Entra, Okta |

Spracherkennung für die Schadensbearbeitung |

|

Kapitalmärkte |

IBM Sicherheit Verify, SailPoint |

Netzhautscans für Transaktionen mit hohem Wert |

|

Zahlungsverkehr |

Auth0, CyberArk |

Biometrie der Handvenen für Transaktionssicherheit |

|

Fintech |

Eine Identität, ForgeRock |

Multimodale Biometrie für App-Sicherheit |

Adaptive Authentifizierung in allen BFSI-Sektoren

Bei der adaptiven Authentifizierung handelt es sich um einen dynamischen Sicherheitsansatz, der das Risikoniveau eines Anmeldeversuchs auf der Grundlage verschiedener kontextbezogener Faktoren wie Benutzerverhalten, Gerät, Standort und Zeit bewertet.

Das System bewertet das mit jedem Anmeldeversuch verbundene Risiko und passt die Authentifizierungsanforderungen entsprechend an. Wenn sich ein Benutzer beispielsweise von einem neuen Gerät oder Standort aus anmeldet, können zusätzliche Überprüfungsschritte erforderlich sein.

Es ist nützlich, um Konten vor unbefugtem Zugriff zu schützen und gleichzeitig die Reibungsverluste für legitime Benutzer zu minimieren, insbesondere bei Online-Banking und Finanztransaktionen.

|

BFSI-Sektor |

CIAM-Lösungen |

Häufige BFSI-Fälle |

|

Bankwesen |

ForgeRock, Microsoft Entra |

Risikobasierte Authentifizierung für Anmeldeversuche |

|

Versicherung |

Okta, CyberArk |

Gerätebasierte Risikobewertung für den sicheren Zugang zu Schadensfällen |

|

Kapitalmärkte |

SailPoint, IBM Sicherheit Verify |

Adaptive MFA für kritischen Systemzugang |

|

Zahlungsverkehr |

Auth0, Ping Identität |

Verhaltensanalyse für die Betrugserkennung |

|

Fintech |

ForgeRock, One Identity |

Erkennung von Anomalien in Echtzeit für Zahlungssysteme |

Techniken zur Betrugserkennung in BFSI

Die Erkennung von Betrug kann durch die Echtzeitanalyse von Benutzerverhalten, Transaktionsmustern und anderen kontextbezogenen Signalen in der BFSI-Branche erreicht werden. Sie verhindert Identitätsdiebstahl, Kontoübernahmen oder nicht autorisierte Transaktionen. Ein allgemeiner Anwendungsfall für alle Branchen wäre "eine Anmeldung von einem ungewöhnlichen Ort oder Gerät löst zusätzliche Überprüfungsschritte aus".

Die folgende Tabelle zeigt Betrugserkennungsmethoden, die in verschiedenen BFI-Branchen eingesetzt werden können.

|

Technik |

Beschreibung |

Übliche BFSI-Fälle |

Lösung auf dem Markt |

|

Analyse des Benutzerverhaltens (UBA) |

Erkennt Anomalien in Anmeldemustern, Sitzungsdauern und Gerätenutzung. |

Kennzeichnet ungewöhnliches Anmeldeverhalten im Privatkundengeschäft oder Insiderrisiken im Firmenkundengeschäft. |

KI-gesteuerte Analytik von ForgeRock usw. |

|

Risikobasierte Authentifizierung (RBA) |

Passt die Sicherheitsanforderungen dynamisch auf der Grundlage von Echtzeit-Risikostufen an. |

Blockiert riskante Geschäfte im Investmentbanking oder verdächtige Kontozugriffe im Großkundengeschäft. |

Ping Identity Risk Intelligence usw. |

|

Modelle für maschinelles Lernen |

Identifiziert Betrugsmuster wie Identitätsdiebstahl oder Phishing mithilfe von KI. |

Verhindert betrügerische Kreditanträge oder Insider-Bedrohungen auf Handelsplattformen. |

ForgeRock, Microsoft Azure AI usw. |

|

Geo-Fencing & Geräte-Fingerprinting |

Verfolgt den Standort und eindeutige Gerätekennungen, um unbefugten Zugriff zu verhindern. |

Blockiert standortgespoofte Zugriffsversuche in Neo-Banken oder unbefugte Gerätenutzung in Versicherungsportalen. |

Ping Identity, Okta usw. |

Zero Trust CIAM für BFSI-Branchen

Das Zero-Trust-Modell ist ein Sicherheitsrahmen, der davon ausgeht, dass kein Benutzer oder System von Natur aus vertrauenswürdig ist, selbst wenn sie sich innerhalb der Netzwerkgrenzen befinden. Jede Zugriffsanfrage wird kontextbasiert überprüft und kontinuierlich überwacht, insbesondere bei hochwertigen gesicherten Transaktionen.

Es kann in verschiedenen BFI-Sektoren eingesetzt werden, wie in der folgenden Tabelle dargestellt.

|

BFSI-Sektor |

Zero Trust Merkmale |

Beschreibung |

Lösungen auf dem Markt |

|

Bankwesen |

Dynamische Risikobewertung |

Kontinuierliche Überwachung und Überprüfung von Benutzeridentitäten. |

CyberArk, ForgeRock |

|

Versicherung |

Least-Privilege-Zugriff |

Zugriff nur auf erforderliche Daten oder Ressourcen. |

SailPoint, Microsoft Entra |

|

Kapitalmärkte |

Kontinuierliche Verifizierung |

Überprüft Benutzer während der gesamten Sitzung, nicht nur bei der Anmeldung. |

Ping Identität, Auth0 |

|

Zahlungsverkehr |

Erkennung von Anomalien in Echtzeit |

Zeigt verdächtige Aktivitäten in Zahlungssystemen an. |

ForgeRock, CyberArk |

|

Fintech |

Automatisierung der Richtliniendurchsetzung |

Wendet dynamische Richtlinien auf der Grundlage von Risikobewertungen an. |

Okta, ForgeRock |

Dabei handelt es sich um unterschiedliche Dienste, die jedoch innerhalb von CIAM miteinander verbunden sind. Betrugserkennung und Zero Trust erhöhen die Sicherheit, während biometrische und adaptive Authentifizierung eine nahtlose und sichere Benutzerverifizierung gewährleisten. Alle tragen zum Bereich Authentifizierung und Zugangskontrolle bei, befassen sich aber mit einzigartigen Aspekten der Sicherheit und des Nutzererlebnisses. Mit verschiedenen BFSI-Segmenten bietet es einen starken Schutz für BFSI-Kunden gegen ATO (Kontoübernahme) oder Phishing-Angriffe zur Bekämpfung von Geldwäsche (AML) usw.

Auf dem Weg zur erfolgreichen Einführung moderner CIAM-Lösungen im BFSI-Bereich

Der Weg zur Einführung moderner CIAM-Lösungen im BFSI-Sektor bietet eine Reihe einzigartiger Möglichkeiten und Überlegungen. Während einige Herausforderungen unvermeidlich sind, kann ein proaktiver Ansatz einen reibungslosen und erfolgreichen Übergang gewährleisten.

1. Akzeptieren Sie den Wandel

Mitarbeiter, die an traditionelle Prozesse gewöhnt sind, zögern möglicherweise, neue Technologien anzunehmen, da sie eine Störung ihrer bestehenden Arbeitsabläufe befürchten. Dieser Widerstand kann den Implementierungsprozess verlangsamen und die Gesamteffektivität der CIAM-Lösung beeinträchtigen. Veränderungen können zwar zunächst die bestehenden Arbeitsabläufe stören, bieten aber auch die Chance, Prozesse zu rationalisieren und die Effizienz zu verbessern. Unternehmen können auf die Bedenken ihrer Mitarbeiter eingehen und einen reibungslosen Übergang gewährleisten, indem sie eine Kultur der kontinuierlichen Verbesserung und offenen Kommunikation fördern.

2. Integration von Altsystemen als Chance nutzen

Viele BFSI-Einrichtungen arbeiten mit Altsystemen, was zu Problemen bei der Integration mit modernen CIAM-Lösungen führt. Dies kann zu Kompatibilitätsproblemen, Datensilos und einer erhöhten betrieblichen Komplexität führen. Die Integration von CIAM in bestehende Systeme kann jedoch eine Chance sein, die gesamte Technologie zu modernisieren. Dies kann den Datenfluss verbessern, die Sicherheit erhöhen und eine einheitlichere Kundensicht schaffen. Unternehmen müssen sorgfältig planen und Ressourcen investieren, um eine reibungslose Integration zu gewährleisten, die diese Herausforderungen meistert und erhebliche Vorteile bietet.

3. Datenschutz und Compliance-Belange priorisieren

Die BFSI-Landschaft ist stark reguliert, und die Unternehmen müssen sich durch die Komplexität der Datenschutzgesetze und strenge Compliance-Anforderungen kämpfen. Die Implementierung moderner CIAM-Lösungen erfordert ein tiefes Verständnis dieser Vorschriften, um eine sichere Datenverarbeitung und die strikte Einhaltung gesetzlicher Standards zu gewährleisten. Die Nichteinhaltung dieser Vorschriften kann erhebliche Strafen nach sich ziehen und den Ruf des Unternehmens schädigen. Unternehmen müssen den Datenschutz und die Einhaltung von Vorschriften jedoch als Chance sehen, das Vertrauen ihrer Kunden zu stärken. Durch die Implementierung robuster CIAM-Lösungen, die den höchsten Sicherheits- und Compliance-Standards entsprechen, können Unternehmen ihr Engagement für den Schutz von Kundendaten demonstrieren, den Ruf ihrer Marke verbessern und dauerhafte Kundenbeziehungen aufbauen.

4. Fokus auf Nutzerzentriertheit

Während moderne CIAM-Lösungen darauf abzielen, das Benutzererlebnis zu verbessern, kann der Übergang die Kunden manchmal verwirren. Wenn die neuen Authentifizierungsprozesse oder Identitätsüberprüfungsmethoden nicht durchdacht implementiert werden, können sie die Benutzer frustrieren und zu erhöhten Abbruchraten und Unzufriedenheit führen. Um eine reibungslose Umstellung zu gewährleisten, müssen Unternehmen ein benutzerorientiertes Design in den Vordergrund stellen. Durch die aktive Einbindung der Benutzer in die Entwurfs- und Testphasen können Unternehmen sicherstellen, dass neue CIAM-Lösungen intuitiv und einfach zu bedienen sind und letztlich die Kundenzufriedenheit erhöhen.

5. Investitionen in Schulungen und Minimierung von Qualifikationslücken

Viele BFSI-Institutionen haben mit Qualifikationsdefiziten innerhalb ihrer bestehenden Belegschaft zu kämpfen, da ihnen möglicherweise das notwendige Fachwissen für die Verwaltung und den Betrieb neuer CIAM-Systeme fehlt. Investitionen in die Aus- und Weiterbildung sind entscheidend, um die Mitarbeiter mit den Fähigkeiten auszustatten, die sie benötigen, um diese moderne Lösung effektiv zu nutzen. Dies steigert die Fähigkeiten der Mitarbeiter und fördert eine Kultur der Innovation und des kontinuierlichen Lernens innerhalb der Organisation.

6. Gleichgewicht zwischen Kosten und dauerhaftem Wert

Die Einführung moderner CIAM-Lösungen kann mit erheblichen Vorlaufkosten verbunden sein, einschließlich Softwarelizenzen, Infrastruktur-Upgrades und Schulungskosten. BFSI-Institute müssen ihre Budgets sorgfältig abwägen und den langfristigen Return on Investment (ROI) berücksichtigen, um die Umstellung zu rechtfertigen. Auch wenn die Anfangskosten beträchtlich sein können, ist es wichtig, die CIAM-Implementierung als eine langfristige Investition zu betrachten. Unternehmen können die notwendigen Investitionen rechtfertigen, indem sie den ROI sorgfältig evaluieren und sich auf die langfristigen Vorteile konzentrieren, wie z. B. verbesserte Kundenzufriedenheit, erhöhte Effizienz und frühzeitige Betrugserkennung.

Indem sie diese Überlegungen berücksichtigen und den Übergang mit einer proaktiven und strategischen Denkweise angehen, können BFSI-Institutionen die Herausforderungen der CIAM-Implementierung erfolgreich meistern und eine neue Ära der verbesserten Sicherheit, des verbesserten Kundenerlebnisses und letztlich des Geschäftserfolgs einleiten. Indem sie eine Kultur des Wandels fördern, in Schulungen investieren und die Benutzerfreundlichkeit in den Vordergrund stellen, können Unternehmen die Komplexität der CIAM-Einführung erfolgreich meistern.

Wie verbessern CIAM-Services die Kundenbeziehungen?

Hier erfahren Sie, wie CIAM-Lösungen zur Stärkung der Kundenbeziehungen im BFSI-Sektor beitragen:

1. Personalisierte Kundenerlebnisse

CIAM-Lösungen ermöglichen es BFSI-Institutionen, Kundendaten effektiv zu sammeln und zu analysieren. Durch das Verständnis der Kundenpräferenzen und -verhaltensweisen können Unternehmen ihre Dienstleistungen und Kommunikation auf die individuellen Bedürfnisse zuschneiden. Diese Personalisierung fördert eine engere Beziehung zu den Kunden und steigert deren Gesamterlebnis und Zufriedenheit.

2. Rationalisierte Onboarding-Prozesse

Ein reibungsloser Onboarding-Prozess ist entscheidend für den Aufbau einer positiven Beziehung zu neuen Kunden. CIAM-Lösungen vereinfachen die Identitätsüberprüfung und Authentifizierung, so dass Kunden schnell und effizient auf Dienstleistungen zugreifen können. Indem sie die Reibungsverluste beim Onboarding reduzieren, können BFSI-Institute einen positiven ersten Eindruck hinterlassen und von Anfang an Vertrauen aufbauen.

3. Erhöhte Sicherheit und Vertrauen

Sicherheit ist ein Hauptanliegen der Kunden im BFSI-Sektor. CIAM-Lösungen bieten robuste Sicherheitsfunktionen, wie Multi-Faktor-Authentifizierung und fortschrittliche Verschlüsselung, die den Schutz der Kundendaten gewährleisten. Indem sie die Sicherheit in den Vordergrund stellen, können Unternehmen ihren Kunden Vertrauen einflößen und so die Loyalität und das Vertrauen stärken.

4. Omnichannel-Engagement

Moderne Kunden erwarten ein nahtloses Erlebnis über mehrere Online-, Mobil- oder persönliche Kanäle. CIAM-Lösungen erleichtern das Omnichannel-Engagement, indem sie den Kunden einen konsistenten Zugriff auf ihre Konten und Dienstleistungen über verschiedene Plattformen ermöglichen. Diese Kontinuität verbessert die Kundenbeziehungen, da sie Komfort und Flexibilität bietet.

5. Effiziente Kundenbetreuung

CIAM-Lösungen ermöglichen es BFSI-Instituten, umfassende Kundenprofile zu pflegen, so dass die Support-Teams schnell auf relevante Informationen zugreifen können. Diese Effizienz führt zu einer schnelleren Lösung von Kundenanfragen und -problemen, was die allgemeine Zufriedenheit erhöht. Wenn Kunden sich geschätzt und unterstützt fühlen, steigt ihre Loyalität gegenüber dem Institut.

6. Datengestützte Einblicke für das Beziehungsmanagement

CIAM-Lösungen bieten wertvolle Analysen und Einblicke in das Verhalten und die Vorlieben der Kunden. BFSI-Institute können diese Daten nutzen, um Trends zu erkennen, Kundenbedürfnisse zu antizipieren und proaktiv mit Kunden in Kontakt zu treten. Indem sie auf die Bedürfnisse ihrer Kunden eingehen, können sie langfristige Beziehungen fördern und die Kundenbindung verbessern.

7. Einhaltung gesetzlicher Vorschriften und Sorgenfreiheit

Im BFSI-Sektor ist die Einhaltung von Datenschutzvorschriften von entscheidender Bedeutung. CIAM-Lösungen unterstützen Unternehmen bei der effektiven Verwaltung der Kundeneinwilligung und des Datenschutzes und gewährleisten die Einhaltung von Vorschriften wie GDPR und CCPA. Institutionen können Vertrauen aufbauen und die Beziehungen zu ihren Kunden stärken, indem sie ihr Engagement für den Datenschutz demonstrieren.

CIAM-Lösungen verbessern die Beziehungen zwischen den BFSI-Sektoren, indem sie personalisierte Erlebnisse bieten, Sicherheit gewährleisten und eine effiziente Kundenbindung ermöglichen.

Wie kann Nagarro seinen Kunden bei der Implementierung von CIAM-Lösungen helfen?

Da Unternehmen zunehmend auf Customer Identity and Access Management (CIAM)-Lösungen setzen, ist die Wahl des richtigen Partners entscheidend für eine reibungslose und effektive Implementierung. Mit seiner umfassenden Erfahrung im Bereich der digitalen Transformation und Technologielösungen bietet Nagarro Unternehmen, die CIAM implementieren, ein umfassendes Know-how.

Hier erfahren Sie, wie Nagarro Ihre Bemühungen unterstützen kann:

1. Umfassende Bedarfsanalyse - Beratung

Wir nehmen eine gründliche Bewertung der aktuellen Identitätsmanagementprozesse und -anforderungen eines Kunden vor. Durch das Verständnis der einzigartigen Herausforderungen und Ziele des Unternehmens kann Nagarro CIAM-Lösungen maßschneidern, die auf die spezifischen Bedürfnisse des Kunden abgestimmt sind und eine effektivere Implementierung gewährleisten.

2. Kundenspezifischer Lösungsentwurf

Nagarro verfügt über umfassende Kenntnisse verschiedener CIAM-Technologien und -Frameworks und kann daher maßgeschneiderte Lösungen entwickeln, die sich nahtlos in bestehende Systeme integrieren lassen. Dazu gehört auch die Auswahl der richtigen Tools und Technologien, die am besten zur Infrastruktur des Kunden passen und einen reibungslosen Übergang zu modernen CIAM-Verfahren gewährleisten.

3. Fachwissen über Integration

Die CIAM-Erfahrung von Nagarro bei der Integration komplexer Systeme ermöglicht eine reibungslose Integration mit Altsystemen und anderen Anwendungen. Dadurch wird sichergestellt, dass Unternehmen ihre bestehenden Investitionen nutzen und gleichzeitig moderne Identitätsmanagementverfahren einführen können.

4. Benutzerorientierter Ansatz

Nagarro legt bei CIAM-Implementierungen großen Wert auf einen benutzerzentrierten Ansatz. Indem wir uns auf die Erfahrung des Endbenutzers konzentrieren, können wir dazu beitragen, intuitive Schnittstellen und optimierte Prozesse zu entwickeln, die die Kundenzufriedenheit und das Kundenengagement verbessern und letztlich zu stärkeren Beziehungen führen.

5. Sicherheit und Compliance-Garantie

Nagarro legt großen Wert auf Sicherheit und implementiert CIAM-Lösungen, die robuste Sicherheitsmaßnahmen wie Multi-Faktor-Authentifizierung, Verschlüsselung und Zugangskontrollen unterstützen. Darüber hinaus kann Nagarro sicherstellen, dass die Lösungen den einschlägigen Vorschriften und Standards entsprechen, und so den Kunden helfen, die Komplexität von Datenschutz und Privatsphäre zu bewältigen.

6. Agile Implementierungsmethodik

Nagarro wendet agile Methoden an, um einen flexiblen und iterativen Ansatz für die CIAM-Implementierung zu gewährleisten. Dies ermöglicht kontinuierliches Feedback und Anpassungen während des gesamten Prozesses und stellt sicher, dass die endgültige Lösung den sich entwickelnden Anforderungen des Unternehmens entspricht.

7. Schulung und Unterstützung

Um die erfolgreiche Einführung von CIAM-Lösungen zu gewährleisten, bietet Nagarro umfassende Schulungen und Support für Kundenteams an. Dadurch werden Unternehmen in die Lage versetzt, die neuen Systeme effektiv zu verwalten und zu betreiben und eine Kultur der Sicherheit und des Bewusstseins für das Identitätsmanagement zu fördern.

8. Laufende Optimierung und Wartung

Nagarro bietet auch nach der Implementierung fortlaufenden Support und Optimierungsdienste an. Durch die kontinuierliche Überwachung der Leistung von CIAM-Lösungen und die Vornahme notwendiger Anpassungen helfen wir unseren Kunden, den Wert ihrer Investitionen zu maximieren und sich an veränderte Geschäftsanforderungen anzupassen.

Durch die Zusammenarbeit mit Nagarro können BFSI-Institutionen die Komplexität des digitalen Zeitalters sicher meistern, eine solide Grundlage für die Zukunft schaffen, ihren Kunden einen außergewöhnlichen Mehrwert bieten und letztendlich den Geschäftserfolg steigern.

Fazit

Der BFSI-Sektor steht in der heutigen hypervernetzten Welt vor noch nie dagewesenen Herausforderungen und Chancen. Die Kunden verlangen nahtlose, sichere und personalisierte Erlebnisse, während sich die rechtlichen Rahmenbedingungen ständig weiterentwickeln. Moderne CIAM-Lösungen CIAM( Customer Identity and Access Management) beseitigt Ineffizienzen in Altsystemen, rationalisiert das Onboarding und erhöht die Sicherheit für BFSI-Institute. Die Wahl des richtigen Partners ist jedoch entscheidend für eine reibungslose und effektive Implementierung. Nagarro verfügt über umfangreiche Erfahrungen im Bereich der digitalen Transformation und Technologielösungen und bietet Unternehmen, die CIAM implementieren, ein umfassendes Know-how. Durch eine Partnerschaft mit Nagarro können Unternehmen:

- Das Kundenerlebnis verbessern: Personalisierte Erlebnisse bieten, Onboarding rationalisieren und die Kundenzufriedenheit verbessern.

- Die Sicherheit erhöhen: Verstärkte Betrugsprävention, Schutz sensibler Daten und Gewährleistung der Einhaltung gesetzlicher Vorschriften.

- Steigerung der betrieblichen Effizienz: Optimieren Sie Prozesse, senken Sie Kosten und verkürzen Sie die Markteinführungszeit für neue Produkte und Dienstleistungen.

- Erzielen Sie einen Wettbewerbsvorteil: CIAM nutzt die fünf Kräfte von Porter, um die Kundenbindung zu erhöhen, Substituten entgegenzuwirken und den Wettbewerb zu entschärfen und so die Marktposition zu stärken.

Setzen Sie sich mit uns in Verbindung, um mehr darüber zu erfahren, wie unsere CIAM-Expertise Ihrem Unternehmen helfen kann, seine Geschäftsziele zu erreichen. Wir helfen Ihnen, das volle Potenzial von CIAM auszuschöpfen und den Erfolg im sich wandelnden Finanzdienstleistungssektor voranzutreiben.

Tags